تراجع أسواق الإمارات.. خسائر أسبوعية تضغط على دبي وأبوظبي رغم المكاسب الشهرية

تراجع أسواق الإمارات.. أنهت أسواق المال في الإمارات تعاملات الأسبوع الماضي على تراجع ملحوظ، حيث سجل كل من سوق دبي المالي وسوق أبوظبي للأوراق المالية خسائر أسبوعية متزامنة، في ظل انخفاض مستويات السيولة وتراجع غالبية القطاعات والأسهم، وهو ما يعكس حالة من الحذر والترقب بين المستثمرين مع استمرار تقلبات الأسواق الإقليمية والعالمية.

لمتابعة أخبار الذهب:

- صفحة موقع الصاغة على تيك توك: "اضـــــغـــط هـــــنـــــا"

- صفحة موقع الصاغة على تليجرام: "اضــغـــط هــــنــــا"

تراجع أسواق الإمارات

في سوق دبي المالي وفقا للبيانات التي اطلعت عليها الصاغة، انخفض المؤشر العام بنحو 133 نقطة، ما يعادل 2.2% من قيمته، ليغلق عند مستوى 5854 نقطة مقارنة مع 5987 نقطة في الأسبوع السابق ويأتي هذا التراجع بالتزامن مع انخفاض واضح في معدلات التداول اليومية، التي هبطت بنسبة 32% لتصل إلى 652 مليون درهم، مقابل 963.8 مليون درهم في الأسبوع الذي سبقه، في إشارة إلى تراجع شهية المستثمرين واتجاههم نحو تقليل المخاطر.

ورغم هذا الأداء الأسبوعي السلبي، لا يزال السوق محتفظًا بمكاسب شهرية بلغت 7%، إلا أنه يسجل تراجعًا منذ بداية العام بنسبة 3.2% مقارنة بإغلاق العام السابق عند 6047 نقاط.

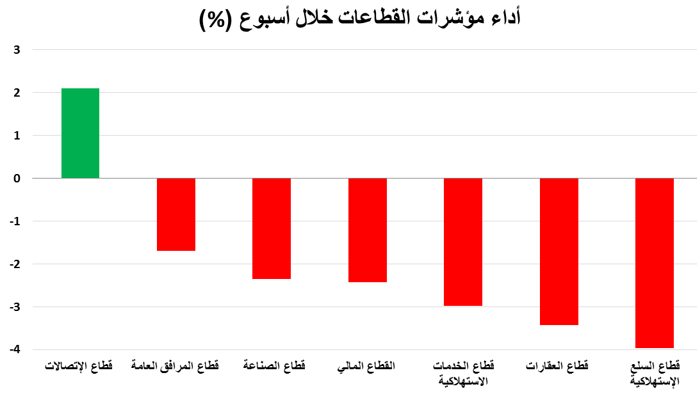

وعلى مستوى القطاعات، سيطر اللون الأحمر على أداء معظم المؤشرات القطاعية في دبي، حيث تراجعت 6 قطاعات رئيسية، تصدرها قطاع السلع الاستهلاكية بانخفاض نسبته 4%، تلاه قطاعا العقارات والخدمات الاستهلاكية بنسبة 3% لكل منهما، ثم القطاعان المالي والصناعي بنسبة 2.4%.

كما انخفض قطاع المرافق العامة بنسبة 1.7%. في المقابل، كان قطاع الاتصالات هو الاستثناء الوحيد، حيث سجل ارتفاعًا بنسبة 2.1%، ما يعكس توجه بعض المستثمرين نحو الأسهم الدفاعية الأقل تأثرًا بالتقلبات.

أما على صعيد الأسهم، فقد عكست حركة السوق ضعفًا واضحًا، حيث ارتفعت أسعار 8 شركات فقط مقابل تراجع 42 شركة. وتصدر سهم الخليج للملاحة قائمة الرابحين بنسبة 9.2%، يليه سهم مخازن بنسبة 9.1%، ثم سهم اكتتاب بنسبة 8.5%.

في المقابل، جاء سهم ديار للتطوير في مقدمة الخاسرين بعد انخفاضه بنسبة 9.9%، تلاه سهم شعاع كابيتال بنسبة 6.8%، إضافة إلى تراجعات ملحوظة لعدد من الأسهم العقارية والمالية.

وفي سوق أبوظبي للأوراق المالية، لم يكن الوضع مختلفًا كثيرًا، حيث سجل المؤشر العام تراجعًا قدره 132 نقطة، بما يعادل 1.3%، ليغلق عند 9789 نقطة مقارنة مع 9921 نقطة في الأسبوع السابق.

كما انخفض متوسط التداول اليومي بنسبة 14% ليصل إلى 1.02 مليار درهم، مقابل 1.18 مليار درهم في الأسبوع السابق، ما يعكس حالة من التباطؤ النسبي في النشاط السوقي.

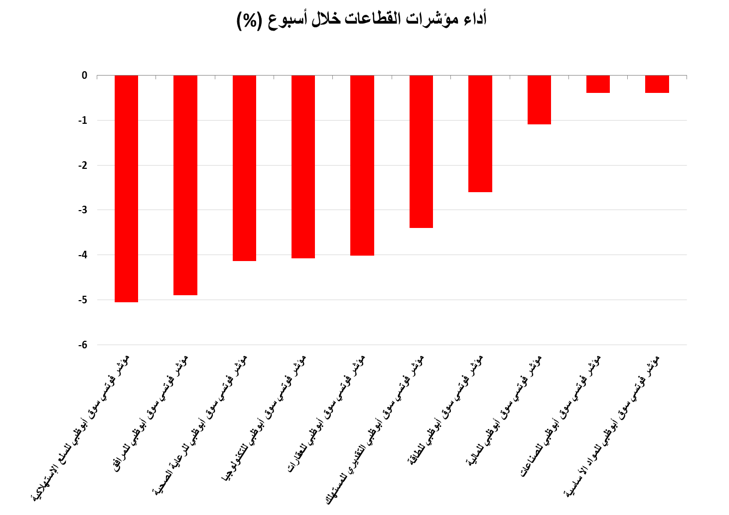

وشهدت قطاعات أبوظبي أداءً سلبيًا واسع النطاق، حيث تراجعت 10 قطاعات مقابل استقرار قطاع واحد فقط.

وتصدر قطاع السلع الاستهلاكية قائمة التراجعات بنسبة 5%، تلاه قطاع المرافق بنسبة 4.9%، ثم قطاعات الرعاية الصحية والتكنولوجيا والعقارات بنسبة 4% لكل منها، كما انخفض قطاع السلع التقديرية بنسبة 3.4%، وقطاع الطاقة بنسبة 2.6%، بينما تراجع القطاع المالي بنسبة 1.1%. في المقابل، استقر قطاع الاتصالات دون تغيير.

وعلى مستوى الأسهم، ارتفعت أسعار 20 شركة فقط، مقابل تراجع 55 شركة، ما يعكس اتساع نطاق الهبوط. وتصدر سهم عنان للاستثمار القابضة قائمة الأسهم المرتفعة بنسبة 11%، يليه سهم بلدكو بنسبة 9.7%، ثم دار التأمين وأجيليتي جلوبال.

في المقابل، تكبد سهم بنك الاستثمار أكبر الخسائر بعد تراجعه بنسبة 15%، تلاه سهم الشارقة الإسلامي بنسبة 11.7%، إلى جانب انخفاضات ملحوظة في عدد من الأسهم القيادية وخصوصًا في قطاعات البنوك والعقارات والخدمات.

أسواق الإمارات تمر بمرحلة تصحيح قصيرة الأجل

وتشير هذه التطورات إلى أن أسواق الإمارات تمر بمرحلة تصحيح قصيرة الأجل، مدفوعة بانخفاض السيولة وضغوط البيع على عدد من القطاعات الرئيسية، خاصة العقارات والقطاع المالي.

ورغم ذلك، فإن الأداء الشهري الإيجابي لكلا السوقين يعكس استمرار وجود فرص استثمارية، خاصة في ظل توجه بعض المستثمرين نحو القطاعات الدفاعية مثل الاتصالات، ما قد يدعم استقرار الأسواق خلال الفترة المقبلة حال تحسن مستويات السيولة وعودة الثقة تدريجيًا.